公司出租自己的房屋,主要涉及增值税、城建税、教育费附加、地方教育费附加、房产税、土地使用税、印花税、企业所得税。

01、增值税

财税 【2016】36号文《关于全面推开营业税改征增值税试点的通知》附件1中关于销售服务、无形资产、不动产注释对租赁服务税目是这样规定的:

关于增值税适用税率和征收率的问题,国家税务总局公告【2016】16号《纳税人提供不动产经营租赁服务增值税征收管理暂行办法》是这样规定的,二哥以图表方式列示,看起来更直观。

一般纳税人

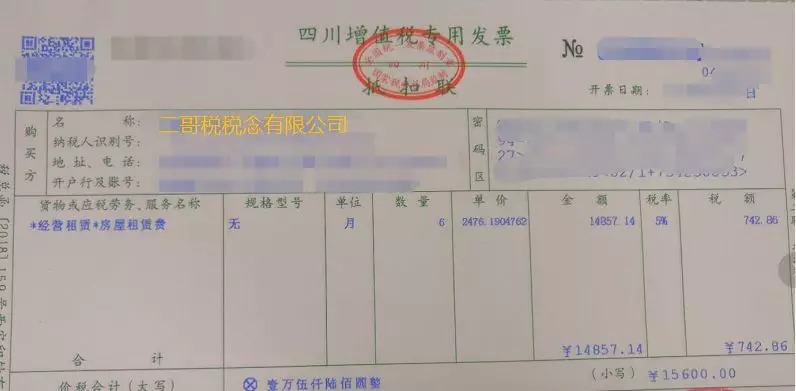

正常情况下,一般纳税人采用一般计税办法,适用税率是9%。

如果是采取简易计税就适用5%的征收率,当然这个简易计税主要针对老项目,也就是2016年4月30日之前取得的不动产,而且需要去主管税务机关备案后方可。

一般纳税人都自开发票,所以你如果从一般纳税人手里租房,取得的要么是9%的发票,要么就是5%的发票。

小规模纳税人

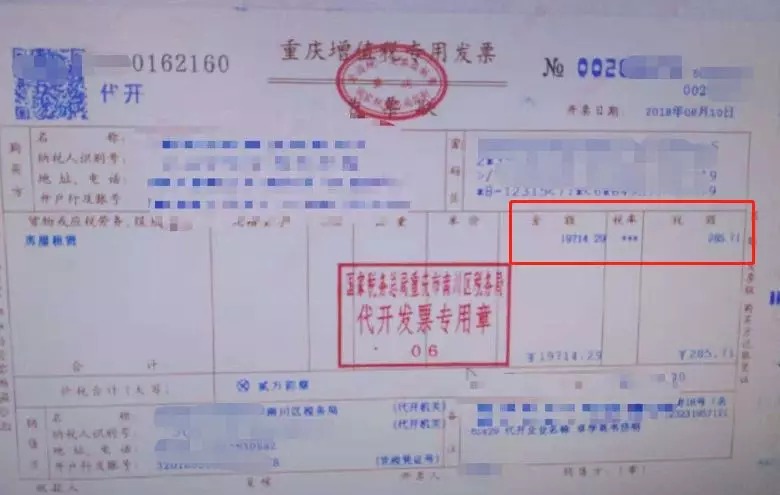

小规模纳税人都适用简易计税方法,征收率为5%,当然如果是住房是1.5%。

个人出租住房适用优惠政策减按1.5%征收,税务机关代开增值税专用发票时,通过新系统中征收率减按1.5%征收开票功能,录入含税销售额,系统自动计算税额和不含税金额。

下面这张代开的增值税专用发票就是这种情况。

应纳税款=含税销售额÷(1+5%)×1.5%

=20000/(1+5%)×1.5%

=285.71

02、城建税、教育费附加、地方教育费附加

城建税、教育费附加和地方教育费附加都是以实际缴纳的增值税为基础算的,具体来说,如下图。

如果是小规模纳税人,还是有享受减免增值税的政策,一般纳税人则没有。享受免税只能开具增值税普通发票。

注意,其他个人采取一次性收取租金的形式出租不动产,取得的租金收入可在租金对应的租赁期内平均分摊确认收入,分摊后月租金收入未超过10万元的,免征增值税。

如果不是其他个人,也就是自然人,一次性收取的房租,不能分摊到月度来看是否满足免征增值税的条件的。

03、房产税

房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。

所以房产的有从价计征和从租计征两种方式。

出租房屋采取从租计征,法定税率是12%,公司出租取得的租金收入需要按照12%的税率缴纳房产税。

04、土地使用税

土地使用税,是指在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,以实际占用的土地面积为计税依据,依照规定由土地所在地的税务机关征收的一种税赋。由于土地使用税只在县城以上城市征收,因此也称城镇土地使用税。

其税额标准按大城市、中等城市、小城市和县城、建制镇、工矿区分别确定,在每平方米0.6元至30元之间。土地使用税按年计算、分期缴纳。

所以,这个就看当地地税机关给你定的每平方米的税额,按照土地面积*标准计算缴纳即可。

05、印花税

印花税,直接按照合同收入计算申报缴纳即可,税目是财产租赁合同税目。

06、企业所得税

公司还涉及企业所得税税率25%,当然小型微利企业有税收优惠的。

所以,整体来看,公司出租房屋的税负是相当高的。

07、最后,二哥来说说开房屋出租发票这个经营范围的问题。

纳税人是否可以自行开具超经营范围的发票呢?我们直接来看各地税务局的一个口径。

1.2016年5月6日国家税务总局政策解答政策组发言材料

问:一般纳税人发生超出税务登记范围业务,是自开发票还是由税务机关代开发票?

答:一般纳税人一律自开增值税发票。

2.内蒙古自治区国家税务局营改增期间增值税发票相关问题解答

纳税人的经营业务日趋多元化,在主营范围以外也会发生其他属于增值税应税范围的经营活动。所以纳税人自行开具增值税发票或向税务机关申请代开增值税发票时,不受其营业执照中的营业范围限制,只要发生真实的应税业务均可开具增值税发票。

3.甘肃省国家税务局关于发票开具使用涉及相关政策及问题回复

问:一般纳税人发生超出税务登记经营范围业务,是自开发票还是由税务机关代开发票?

答:一般纳税人一律自开增值税发票。

问:小规模纳税人超出经营范围如何开具发票?

答:超范围经营开具发票分以下两种情况:

(1)临时性业务,建议向主管税务机关说明情况后,增加相应征收品目,自行开具发票。需要专用发票的建议携带代开增值税专用发票所需资料至主管税务机关办税服务大厅,向主管税务机关说明情况,由主管税务机关办理代开专票事宜。

(2)经常性业务:建议先联系工商部门变更经营范围,再由主管税务机关增加相应的征收品目及征收率,自行开具发票。需要专票的建议先联系工商部门变更经营范围,再携带代开增值税专用发票所需资料至主管税务机关办税服务大厅办理代开专票事宜。”

4.湖北国税局营改增政策执行口径第四辑

纳税人发生营业执照的经营范围以外的业务,可以向工商部门申请变更营业执照范围,工商部门不予变更营业执照范围的,纳税人可自行开具发票。”

依据上述总局的政策解答和地方国税局的营改增政策执行口径,纳税人发生营业执照的经营范围以外的业务,只要发生真实的应税业务均可自行开具增值税发票。

但是建议企业先前往登记主管机关变更经营范围,再由主管税务机关增加相应的征收品目及征收率。